در سی و دومین همایش سیاست های پولی و ارزی ارایه شد::

معرفی اهداف بانک مرکزی ج.ا.ایران در ۱۴۰۴ + متن کامل

به گزارش اخبار پولی مالی, رئیس کل بانک مرکزی کنترل و ثبات نرخ ارز با اجرای سیاست تثبیت، کنترل و کاهش نرخ تورم، حذف صفرها از پول ملی، افزایش سرمایه و نسبت کفایت سرمایه بانک ها، اجرای برنامه های سرمایه گذاری و روش های نوین تامین مالی تولید با هدف دستیابی به رشد اقتصادی هدف و تحقق شعار سال، نظارت بر مصرف تسهیلات، تخصصی کردن بانک ها، توزیع منطقه ای منابع بانکی با هدف ایجاد عدالت منطقه ای و توجه جدی به مبارزه با پولشویی در نظام پولی و بانکی را مهمترین برنامه های بانک مرکزی و نظام بانکی در سال جاری برشمرد.

Thank you for reading this post, don't forget to subscribe!بر اساس گزارش روابط عمومی بانک مرکزی محمدرضا فرزین در اولین نشست تخصصی سی و دومین همایش سیاست های پولی و ارزی گفت: هدف سیاستگذار پولی تقویت ثبات مالی و رشد اقتصادی است و در این زمینه مجموعه ای از اقدامات و برنامه ریزی ها در سال جاری صورت گرفته است.

رشد پیاپی اقتصادی مثبت پس از سال ۱۳۹۹

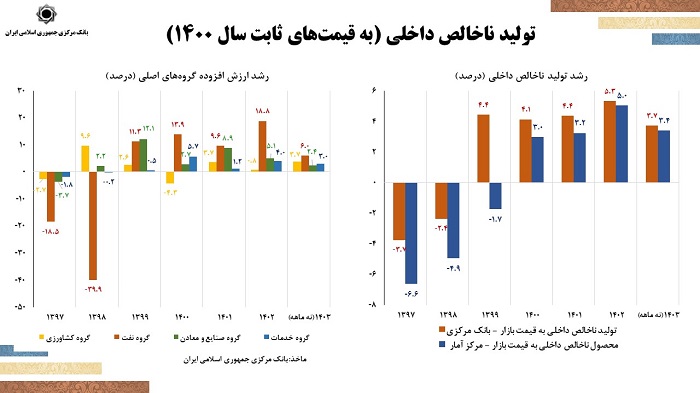

رئیس کل بانک مرکزی در ابتدای نشست در تحلیل متغیر رشد اقتصادی گفت: اقتصاد کشور از سال ۱۳۹۹ رشد مثبت را تجربه کرده است و در این سال ها سال ۱۴۰۲ با رشد ۵.۳ درصدی بیشترین میزان رشد را داشته است و در نه ماهه سال ۱۴۰۳ اقتصاد کشور رشد ۳.۷ درصدی را داشته است و این شاخص علی رغم کاهش در سال گذشته در مقایسه با سال ۱۴۰۲، همچنان در مقایسه با کشورهای منطقه جز بالاترین رشد های اقتصادی به شمار می رود.

گام های رئیس کل برای حذف صفرها از پول ملی

وی افزود: در این سال ها بخش نفت موتور اصلی رشد اقتصادی کشور بوده است و با رشد ۱۸.۸ درصدی در سال ۱۴۰۲ و ۶ درصدی در سال ۱۴۰۳ سهم به سزایی در نرخ رشد داشته است. همچنین باید در بخش نفت سرمایه گذاری برای افزایش توان تولید امری ضروری است و بانک مرکزی و نظام بانکی می تواند نقش موثری در این زمینه ایفا کند.

رئیس هیئت عالی بانک مرکزی گفت: کاهش نرخ رشد در بخش خدمات ناشی از کاهش نرخ رشد در بخش صنعت بوده است و با سرمایه گذاری در این دو بخش شاهد افزایش مجدد نرخ رشد در این بخش ها نیز خواهیم بود.

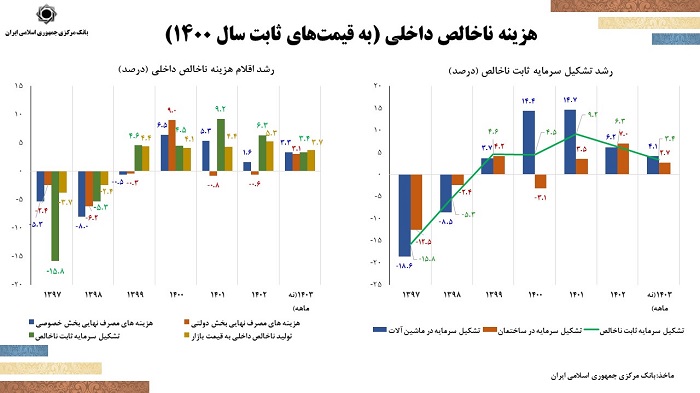

فرزین همچنین با اشاره به روند رو به رشد و مثبت تشکیل سرمایه ثابت ناخالص از سال ۱۳۹۹، اظهار داشت: سرمایه گذاری در بخش ماشین آلات از رشدهای بسیار بالایی به دلیل تخصیص مناسب ارز به کالاهای سرمایه ای و واسطه ای برخوردار بوده است. ۸۰ درصد ارز به کالاهای سرمایه ای و مواد اولیه اختصاص یافته است. ولی در بخش ساختمان نرخ رشد مناسبی به لحاظ تشکیل سرمایه نداشته ایم و نیازمند سرمایه گذاری در این بخش هستیم.

گام های رئیس کل برای حذف صفرها از پول ملی

وی در تحلیل رشد از منظر رشد اقلام هزینه ای اعلام کرد: هزینه مصرف بخش خصوصی رشد قابل توجهی داشته است به طوری که در اسفند ماه سال گذشته هزینه این بخش با رشد ۷.۶ درصدی نشان از افزایش قدرت خرید مردم دارد.

بازگشت به سیاست تثبیت کلید کنترل نرخ ارز و تورم

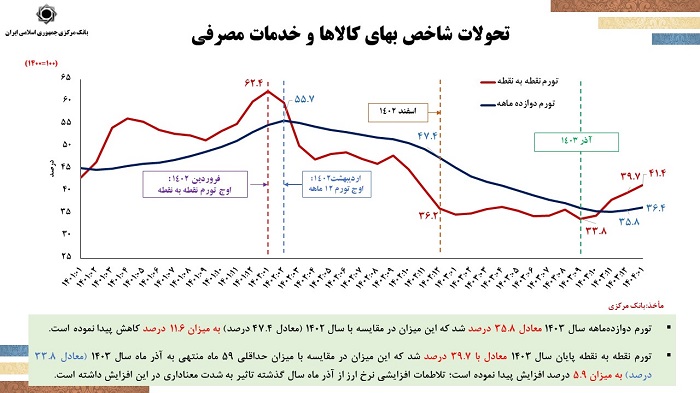

رئیس کل بانک مرکزی در تحلیل روند نرخ تورم مصرف کننده نیز گفت: تورم دوازدهماهه سال ۱۴۰۳ معادل ۳۵.۸ درصد شد که این میزان در مقایسه با سال ۱۴۰۲ (معادل ۴۷.۴ درصد) به میزان ۱۱.۶ درصد کاهش پیدا یافته است.

وی افزود: تورم نقطه به نقطه پایان سال ۱۴۰۳ معادل ۳۷ درصد بود که در مقایسه با آذر ماه سال ۱۴۰۳ (۲۷.۷ درصد) به میزان ۹.۳ واحد درصد افزایش داشته است که تلاطمات افزایشی نرخ ارز از آذر ماه سال گذشته تاثیر به شدت معناداری در این افزایش داشته است. با افزایش نرخ ارز نیمایی روند کاهشی نرخ ارز با توجه به اثر نرخ ارز بر تورم متوقف شد و شاهد افزایش نرخ تورم در ماه های پایانی سال بودیم.

گام های رئیس کل برای حذف صفرها از پول ملی

فرزین تصریح کرد: نرخ ارز مرکز مبادله به سرعت بر نرخ تورم کالا اثر می گذارد بنابراین برنامه بازگشت به سیاست تثبیت و کنترل ارز در کانال مشخص و ادامه تخصیص ارز ۲۸۵۰۰ تومانی برای کالاهای اساسی به دنبال کنترل تورم و بازگرداندن این شاخص به روند کاهشی هستیم.

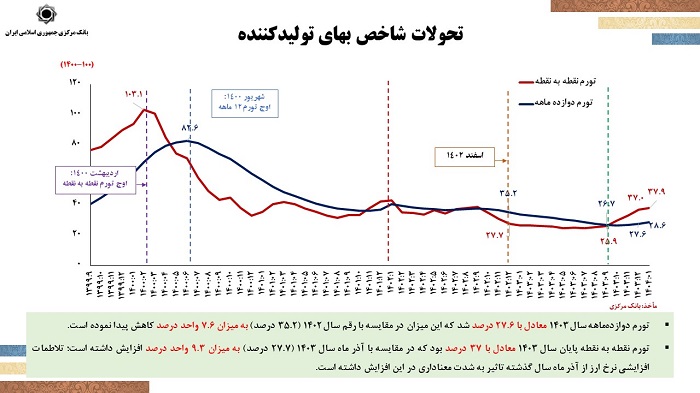

رئیس هیات عالی بانک مرکزی در تحلیل تورم تولیدکننده گفت: تورم دوازدهماهه سال ۱۴۰۳ معادل با ۲۷.۶ درصد شد که این میزان در مقایسه با رقم سال ۱۴۰۲ (۳۵.۲ درصد) به میزان ۷.۶ واحد درصد کاهش پیدا کرده است. تورم نقطه به نقطه پایان سال ۱۴۰۳ معادل با ۳۷ درصد بود که در مقایسه با آذر ماه سال ۱۴۰۳ (۲۷.۷ درصد) به میزان ۹.۳ واحد درصد افزایش داشته است که در این زمینه نیز تلاطمات افزایشی نرخ ارز از آذر ماه سال گذشته تاثیر به شدت معناداری در این افزایش داشته است. در این حوزه نیز با پیاده سازی سیاست تثبیت و تامین ارز موردنیاز واردکنندگان و پیش بینی پذیر کردن اقتصاد نرخ تورم تولید کننده به روند کاهشی بازمی گردد.

گام های رئیس کل برای حذف صفرها از پول ملی

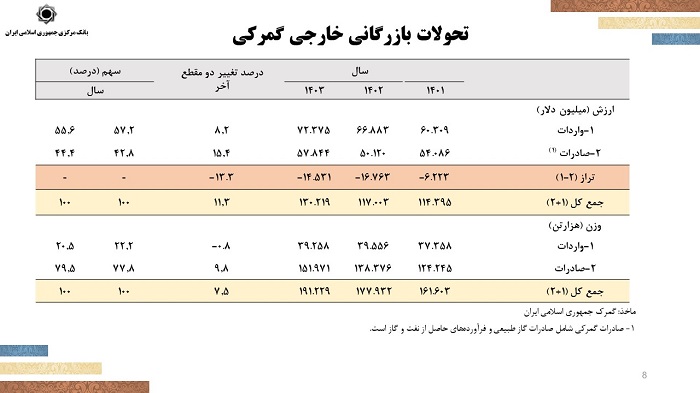

رشد ۱۵.۴ درصدی صادرات در سال ۱۴۰۳

دکتر فرزین با شاره به رشد صادرات کشور در سال گذشته گفت: در سال ۱۴۰۳ شاهد رشد ۱۵.۴ درصدی در صادرات بوده ایم که این رقم در مقایسه با رشد ۸.۲ درصد واردات بوده است. همچنین در سال گذشته ۸ میلیارد دلار طلا وارد کشور کرده ایم که جز ذخایر و دارایی های کشور است.

گام های رئیس کل برای حذف صفرها از پول ملی

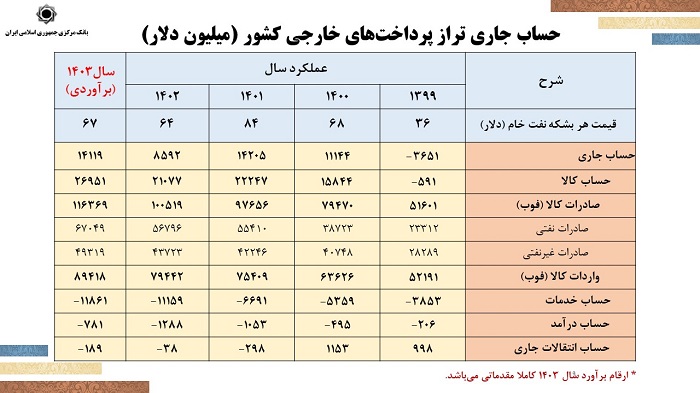

رئیس کل بانک مرکزی در خصوص حساب جاری تراز پرداخت ها نیز گفت: در سال ۱۴۰۳ تراز تراز پرداخت های خارجی بیش از ۱۴ میلیارد دلار مثبت بوده است که در مقایسه با تراز مثبت ۸ میلیارد دلاری سال ۱۴۰۲ نشان از روند مثبت در این بخش است.

گام های رئیس کل برای حذف صفرها از پول ملی

وی همچنین از حجم تجارت ۲۰۰ میلیارد دلاری کشور خبر داد و گفت: در سال گذشته بیش از ۱۱۶ میلیارد دلار صادرات نفتی و غیرنفتی داشته ایم و حدود ۸۹ میلیارد دلار واردات انجام شده است که در مجموع ۲۰۰ میلیارد دلار حجم تجارت کشور است. با تقسیم این عدد بر تولید ناخالص داخلی به عددی حدود ۴۰ درصد می رسی که نشانگر اقتصاد باز کشور به لحاظ تجاری است و به همین دلیل نرخ ارز در آن به شدت حساس و اثرگذار بر شاخص های اقتصادی است.

تشریح اقدامات بانک مرکزی در حوزه سیاستهای پولی و اعتباری

وی اقدامات بانک مرکزی در حوزه سیاستهای پولی را شامل هدفگذاری رشد نقدینگی وتدوین برنامه پولی،کنترل مقداری رشد ترازنامه بانکها و حوزه سیاست های اعتباری را شامل هدایت اعتبار به سمت واحدهای تولیدی و تقویت تامین مالی خانوار برشمرد.

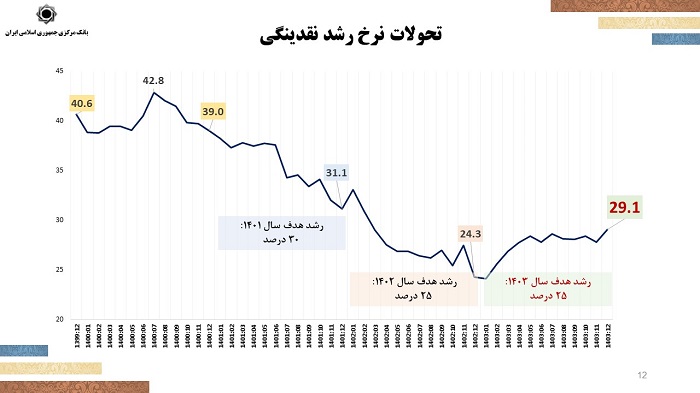

فرزین در تحلیل تحولات نرخ رشد نقدینگی گفت: نرخ رشد نقدینگی با برنامه های بانک مرکزی با روندی کاهشی از ۴۲.۸ درصد در سال ۱۴۰۰ تا ۲۴.۳ درصد در پایان سال ۱۴۰۲ کاهش یافت.

گام های رئیس کل برای حذف صفرها از پول ملی

رئیس کل بانک مرکزی افزود: در سال ۱۴۰۳ به دلیل بروز ناطمینانی ها در عرصه های سیاسی و امنیتی رشد نقدینگی از محدوده هدفگذاری شده فراتر رفت و به ۲۹.۱ درصد رسید.

وی در تشریح عوامل عمده انحراف رشد نقدینگی از برنامه پولی سال ۱۴۰۳ گفت: لزوم حمایت از رشد و افزایش تامین مالی اقتصاد با توجه به شوکهای رخ داده، انتشار اوراق بدهی دولت مازاد بر مقدار مصوب قانون بودجه و خرید بخش قابل توجهی از اوراق دولت توسط بانکها، تسهیلات تکلیفی، افزایش ذخایر طلای بانک مرکزی با ریال،آزاد سازی سپرده قانونی به منظور پرداخت تسهیلات قرضالحسنه ازدواج، اجرای بخشی از ماده ۴۶ قانون رفع موانع تولید (تسویه بخشی از مطالبات بانکها از بانک مرکزی) مهمترین عوامل بروز رشد نقدینگی بیش از نرخ هدفگذاری شده بودند.

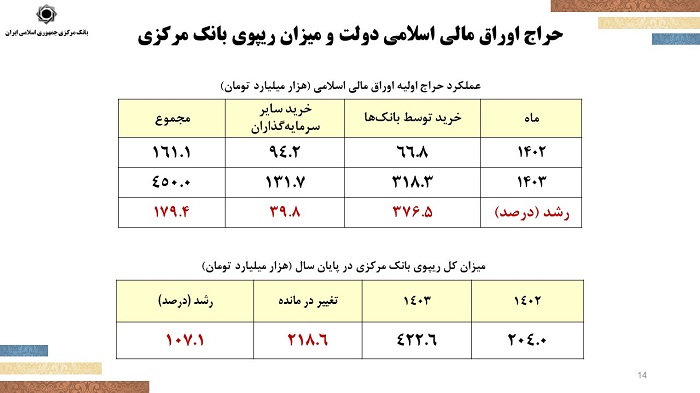

رئیس هیات عالی بانک مرکزی از رشد ۳۷۶ درصدی خرید اوراق دولتی در سال ۱۴۰۳ توسط بانک ها خبر داد و گفت: در سال ۱۴۰۲ بانک ها ۶۶.۸ همت اوراق دولتی خریداری کرده بودند که این رقم در سال ۱۴۰۳ به ۳۱۸ همت افزایش یافت. همچنین حجم ریپو از ۲۰۴ همت در سال ۱۴۰۲ به ۴۲۲ همت در سال ۱۴۰۳ رسید که نشان از رشد ۱۰۷ درصدی دارد. ممجموع این عوامل نشان دهنده سلطه مالی دولت بر سیاست های پولی است که امکان کنترل رشد نقدینگی در محدوده هدفگذاری شده سال گذشته را از بانک مرکزی سلب کرد.

گام های رئیس کل برای حذف صفرها از پول ملی

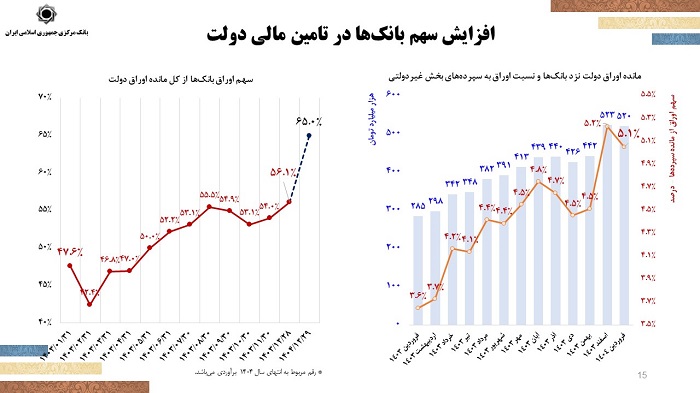

فرزین با شاره به افزایش سهم بانکها در تامین مالی دولت گفت: پیش بینی می کنیم سهم اوراق بانکها از کل مانده اوراق دولت در پایان سال جاری به ۶۵ درصد افزایش یابد. همچنین مانده اوراق دولت نزد بانکها و نسبت اوراق به سپردههای بخش غیردولتی در این سال ها افزایش یافته است. این موضوع باعث کاهش قدرت تسهیلات دهی شبکه بانکی می شود.

گام های رئیس کل برای حذف صفرها از پول ملی

بار اصلی تامین مالی بر دوش نظام بانکی است

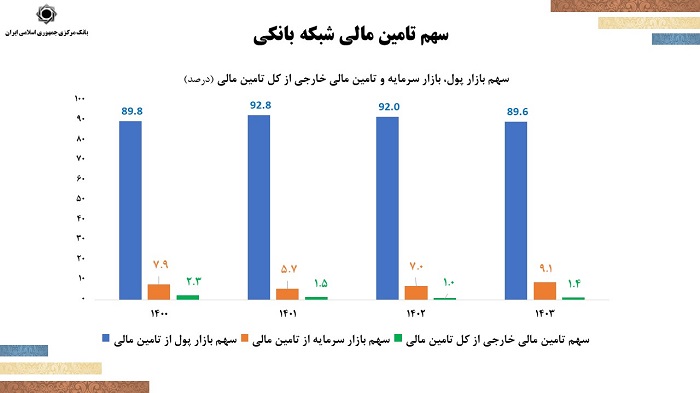

رئیس کل بانک مرکزی با اشاره به سهم ۸۹.۶ درصدی نظام بانک در تامین مالی در سال ۱۴۰۳ گفت: با توجه به اینکه موضوع تامین مالی در تحقق رشد اقتصادی بسیار مهم است در بانک مرکزی برنامه های مدونی در حوزه سیاست پولی و اعتباری در این بخش شامل تداوم سیاست کنترل مقداری رشد ترازنامه بانکها، اصلاح نظام پولی کشور (حذف چهار صفر از پول ملی، انتشار انواع ابزارهای سیاست پولی به منظور تحقق اهداف پولی (اوراق ودیعه، اوراق مصون از تورم و …) ،حساب ویژه تولید،توسعه ابزارهای تامین مالی زنجیره ای و زیرخطی، تعیین و تکلیف قانون جهش مسکن تهیه شده است.

گام های رئیس کل برای حذف صفرها از پول ملی

ضرورت حذف صفر از پول ملی

دکتر فرزین حذف صفر از پول ملی را یکی از برنامه های بانک مرکزی در سال ۱۴۰۴ برشمرد و گفت: تصویر ریال ایران تصویر مناسب و صحیحی در اقتصاد جهانی نیست و به همین منظور سیاست حذف صفر از پول ملی در دستور کار بانک مرکزی قرار دارد.

وی تصریح کرد: اجرای این سیاست با توجه به تجربیات موفق جهانی و در زمان مناسب می تواند به بهبود تصویر ریال کمک شایانی کند.

افزایش سهم بنگاه های کوچک و متوسط از تسهیلات شبکه بانکی

رئیس هیات عالی از برنامه بانک مرکزی برای تامین مالی بنگاه های کوچک و متوسط به عنوان یکی از مهمترین برنامه های این بانک و نظام بانکی نام برد و گفت: با توجه به نقش زیاد این بنگاه ها در رشد اقتصادی ضروری است که تامین مالی این بخش با سرعت و سهولت توسط نظام بانکی انجام شود. بیش از ۴۶ درصد تسهیلات به ۶۰۰ بنگاه بزرک اقتصادی اعطاء می شود که این موضوع باعث بروز مشکلاتی برای تامین مالی بنگاه های کوچک و متوسط شده است و برنامه بانک مرکزی اصلاح این روند است.

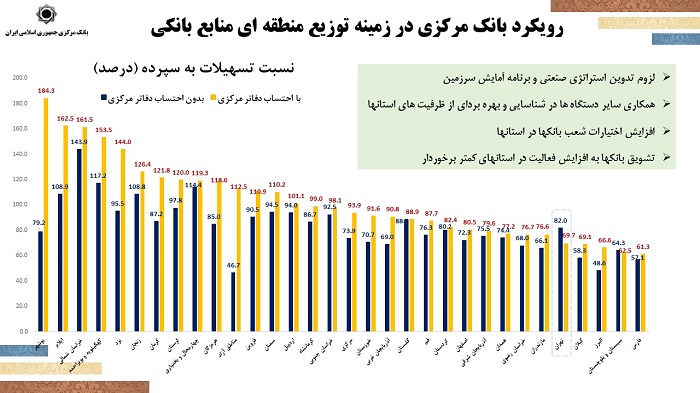

رویکرد بانک مرکزی در زمینه توزیع منطقه ای منابع بانکی

رئیس کل بانک مرکزی با اشاره لزوم تدوین استراتژی صنعتی و برنامه آمایش سرزمین، همکاری سایر دستگاه ها در شناسایی و بهره بردای از ظرفیت های استانها، افزایش اختیارات شعب بانکها در استانها،تشویق بانکها به افزایش فعالیت در استانهای کمتر برخوردار گفت: در راستای گسترش عدالت توزیع منابع بانکی، سیاست توزیع منطقه ای منابع بانکی با همکاری شبکه بانکی و دستگاه های ذیربط اجرایی می شود.

گام های رئیس کل برای حذف صفرها از پول ملی

افزایش سرمایه نظام بانکی به ۱۳۵۰ همت

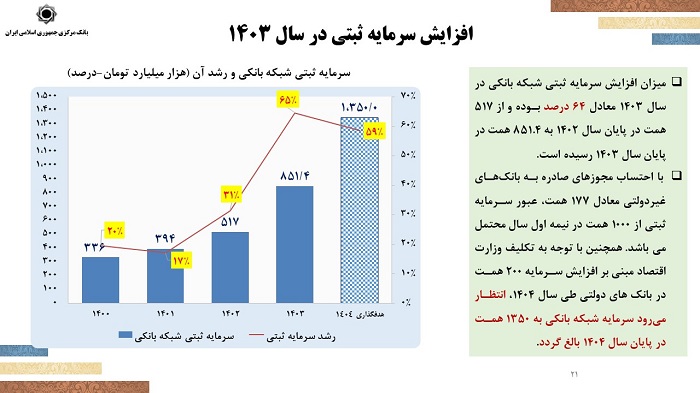

دکتر فرزین در خصوص افزایش سرمایه ثبتی نظام بانکی گفت: میزان افزایش سرمایه ثبتی شبکه بانکی در سال ۱۴۰۳ معادل ۶۴ درصد بوده و از ۵۱۷ همت در پایان سال ۱۴۰۲ به ۸۵۱.۴ همت در پایان سال ۱۴۰۳ رسیده است.

وی افزود: با احتساب مجوزهای صادره به بانکهای غیردولتی معادل ۱۷۷ همت، عبور سرمایه ثبتی از ۱۰۰۰ همت در نیمه اول سال محتمل می باشد. همچنین با توجه به تکلیف وزارت اقتصاد مبنی بر افزایش سرمایه ۲۰۰ همت در بانک های دولتی طی سال ۱۴۰۴، انتظار میرود سرمایه شبکه بانکی به ۱۳۵۰ همت در پایان سال ۱۴۰۴ بالغ گردد.

گام های رئیس کل برای حذف صفرها از پول ملی

رئیس کل بانک مرکزی تصریح کرد: با توجه به تکانه های غیرمنتظره در اقتصاد افزایش سرمایه می تواند در مقابله با این تکانه ها شبکه بانکی را مقاوم کند.

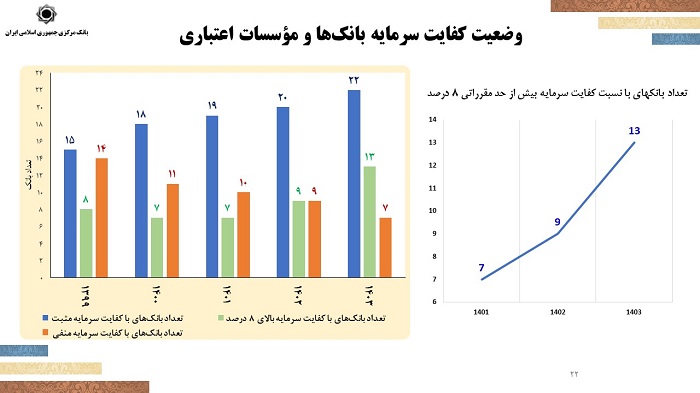

وی در خصوص وضعیت کفایت سرمایه بانکها و مؤسسات اعتباری نیز گفت: تعداد بانک های با نسبت کفایت سرمایه بیش از حد مقرراتی ۸ درصد از ۷ بانک در سال ۱۴۰۱ به ۱۳ بانک در سال ۱۴۰۳ افزایش یافته است و تا پایان سال جاری این تعداد به ۱۶ بانک در پایان سال جاری خواهد رسید.

گام های رئیس کل برای حذف صفرها از پول ملی

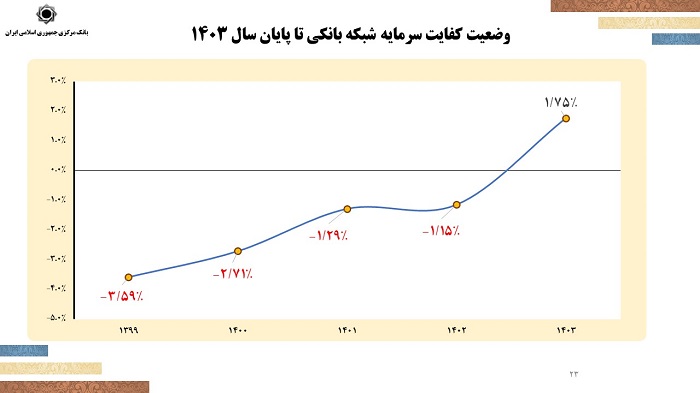

فرزین افزود: در سال ۱۴۰۳ با اقدامات بانک مرکزی و شبکه بانکی نسبت کفایت کل شبکه بانکی پس از سال دوباره مثبت شد و به ۱.۷۵ درصد رسید که اگر اعداد دو بانک را از این شاخص حذف کنیم به عدد ۶ درصد می رسیم.

گام های رئیس کل برای حذف صفرها از پول ملی

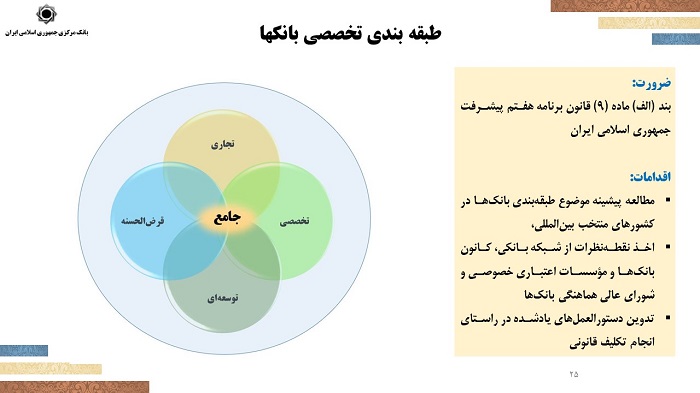

طبقه بندی تخصصی بانک ها عملیاتی می شود

رئیس کل بانک مرکزی با اشاره به بند (الف) ماده (۹) قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران و الزام به طبقه بندی تخصصی بانک ها گفت: در این زمینه اقداماتی شامل مطالعه پیشینه موضوع طبقهبندی بانکها در کشورهای منتخب بینالمللی،اخذ نقطهنظرات از شبکه بانکی، کانون بانکها و مؤسسات اعتباری خصوصی و شورای عالی هماهنگی بانکها،تدوین دستورالعملهای یادشده در راستای انجام تکلیف قانونی انجام شده است.

گام های رئیس کل برای حذف صفرها از پول ملی

وی گفت: براساس قانون موظفیم به سمت تخصصی کردن بانک ها حرکت کنیم به همین منظور تقسیم بانک ها به شش گروه بانک جامع، بانک تخصصی، بانک تجاری، بانک توسعه ای، بانک قرض الحسنه و صندوق های مسکن در دستور کار قرار دارد.

رئیس کل بانک مرکزی افزود: در سال جاری کار تدوین اساسنامهبانک های تخصصی آغاز می شود و امیدواریم در دو یا سه سال آتی هر بانکیرا در جایگاه تخصصی خود بنشانیم.

نظارت بر مصرف تسهیلات

دکتر فرزین گفت: بر اساس ماده (۴) آییننامه فصل سوم قانون عملیات بانکی بدون ربا (بهره)، مؤسسات اعتباری موظفاند بر حسن اجرای قراردادهای تسهیلاتی خود اعم از نحوه مصرف و بازگشت تسهیلات اعطایی نظارت لازم را به عمل آورند. همچنی طبق تبصره (۲) ماده (۱۵) قانون عملیات بانکی بدون ربا (بهره)، اشخاصی که در قالب استفاده از خدمات بانکی از وجوه و منابع مالی بانکها به نحو غیرمجاز بهرهمند میشوند، مکلفند علاوه بر استرداد وجوه مذکور، خسارت مربوط را به ترتیبی که در قراردادهای تنظیمی مقرر شده، پرداخت نمایند. بنابراین نظارت بر مصرف تسهیلات بانکی بر طبق قانون باید انجام شود.

رئیس کل بانک مرکزی تصریح کرد: در این راستا بانک مرکزی و شبکه بانکی با روش های نظارتی همچون ارزیابی اولیه شامل بررسی صلاحیت گیرنده تسهیلات( اعتبار سنجی) و تعیین شرایط قرارداد، نظارت در حین پرداخت از جمله بررسی پیشرفت فیزیکی، نظارت پس از پرداخت از طریق بازرسیهای میدانی، تجزیه و تحلیل صورتهای مالی،اسناد هزینه و بررسی گزارش حسابرس مستقل و بازرس قانونی، استفاده از فناوری نوین و هوش مصنوعی در تحلیل داده ها، اتوماسیون فرایندها و شناسایی الگوهای مربوط به دنبال نظارت بر مصرف بهینه تسهیلات خواهد بود.

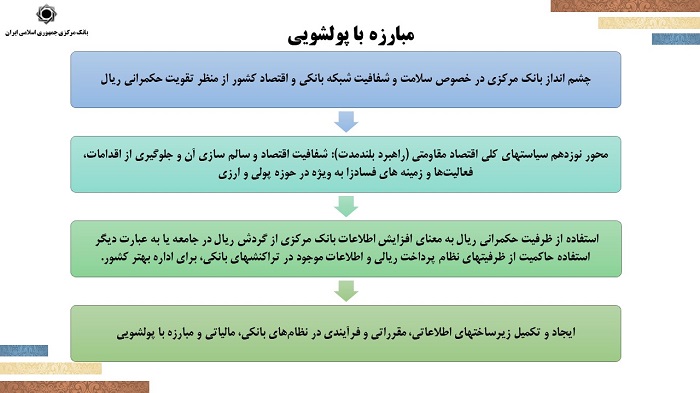

توجه جدی به مبارزه با پولشویی در نظام پولی و بانکی

رئیس هیات عالی بانک مرکزی در خصوص چشم انداز بانک مرکزی در خصوص سلامت و شفافیت شبکه بانکی و اقتصاد کشور از منظر تقویت حکمرانی ریال گفت: برنامهریزی و اقدام درخصوص کاهش حساب های سپرده بانکی از ۶۵۰ میلیون به ۳۰۰ میلیون حساب طی دو سال برای مقابله با حساب های اجاره ای، نظام جامع بازرسی با رویکرد مبتنی بر ریسک و اجرای ماده (۴۲) قانون بانک مرکزی موضوع رصد، شناسایی و انجام ترتیبات قانونی مقرر در ارتباط با اشخاص مظنون به اخلال در بازار پول، ارز و فلزات گرانبها، تدوین پیشنویس دستورالعمل الزامات اجرایی تعیین سطح فعالیت مشتریان مؤسسات اعتباری، اصلاح دستورالعمل شفاف سازی تراکنش های بانکی اشخاص مطابق با مفاد ماده (۱۹) قانون بانک مرکزی در دستور کار قرار دارد.

گام های رئیس کل برای حذف صفرها از پول ملی

فرزین تصریح کرد: بیش از ۹۰ درصد نظام تأمین مالی کشور برعهده نظام بانکی است و بیتردید بانکها نقشی کلیدی در فرایند سرمایهگذاری ایفا میکنند.

عالی ترین مقام بانک مرکزی تأمین مالی جهش تولید را یکی از مهم ترین برنامه ها خواند و گفت: هدف این برنامه، حمایت مؤثر و سهل تر و ارزان تر از تأمین مالی سرمایه در گردش بنگاه ها و واحدهای کوچک و متوسط است. البته جای تأسف دارد که بررسیهای سال گذشته نشان می دهد که در زمینه تأمین مالی بنگاههای کوچک عملکرد نظام بانکی ضعف دارد. از همین رو، یکی دیگر از اهداف مهم ما، تقویت نظارت بر نحوه مصرف تسهیلات است. لذا منابع و مصرف تسهیلات باید بهدقت کنترل شود و منابعی که در قالب تسهیلات از سوی نظام بانکی اعطا می شود باید رصد شود تا از عدم انحراف آن اطمینان حاصل شود و از به هدف خوردن تسهیلات اطمینان خاطر داشته باشیم.

رئیس کل بانک مرکزی از راه اندازی آزمایشی حساب جدید جهش مالی تولید در بانک ملی خبر داد و گفت: از فروردینماه سال جاری، بهصورت آزمایشی، حسابی را تحت عنوان جهش مالی تولید در بانک ملی راهاندازی شده است که امیدواریم در سایر بانکها نیز توسعه یابد. بانک مرکزی بهعنوان مرجع تولید دانش و تحقیق و توسعه در این پروژه نقش محوری دارد و با تهیه مقررات و ارائه حمایت، تلاش میکند تأمین مالی به صورت هدفمند و مؤثر نقش ایفا می کند و در این طرح نقش کلیدی ایفا می کند.

فرزین با بیان اینکه تأمین مالی سرمایه در گردش به معنای حفظ سرمایهگذاریهای موجود است؛ اظهار کرد: پروژههایی که تأمین مالی شدهاند، نباید در میانه راه رها شوند. لذا بسیاری از ظرفیتهای تولیدی کشور امروز به دلیل کمبود منابع مالی راکد ماندهاند و هدف بانک مرکزی این است از ظرفیت حداکثری آنها استفاده شود.

رئیس کل بانک مرکزی درباره برنامه سرمایه گذاری شبکه بانکی در حوزه تولید عنوان کرد: برای سرمایهگذاریهای جدید نیز برنامهای تحت عنوان سرمایهگذاری بانکی برای تولید پیش بینی شده است؛ البته این امر به این معنای نفی نقش سایر نهادهای تأمین مالی، مانند بازار سرمایه یا سرمایهگذاری خارجی، نیست.

وی افزود: آمارها نشان میدهد که سرمایهگذاری خارجی در کشور بهطور قابل توجهی کاهش یافته و حتی تأمین مالی خارجی نیز کمرنگ شده است. چراکه تأمین مالی خارجی، بهمعنای تعامل فعال نظام تأمین مالی کشور با جهان است و باید تقویت شود.

فرزین خاطرنشان کرد: بهدلیل نقش گسترده و کلیدی بانکها، آنها میتوانند محور تحولات باشند. تلاش ما بر آن است به بنگاهها و اشخاصی که رفتار شفافی دارند کمک کنیم تا تأمین مالی آنها بهدرستی انجام شود.

به گفته رئیس کل بانک مرکزی یکی از اهداف تخصصی کردن بانکها نیز در همین راستا است و اگر هر بانک در یک یا چند حوزه تخصصی فعالیت کند و مسئولیت تأمین مالی آن بخشها را بپذیرد، کارایی نظام بانکی افزایش مییابد و مبحث تأمین مالی تقویت می شود و به همین منظور پورتال مخصوص سرمایهگذاری بانکی برای تولید هدفمند را به زودی راهاندازی می شود.

آمادگی برای عرضه ۲ میلیارد دلار اوراق صکوک ارزی در سال ۱۴۰۴

رئیسکل بانک مرکزی درباره برنامه های این بانک در زمینه تأمین مالی ارزی گفت: در حوزه تامین مالی ارزی، از سال گذشته فروش اوراق صکوک ارزی را در مرکز مبادله ارز و طلای ایران آغاز شده است و برای امسال نیز آمادگی عرضه ۲ میلیارد دلار اوراق صکوک ارزی وجود دارد .در ماه گذشته ۶۰ میلیون دلار اوراق قرضه ارزی را عرضه شد و ۲۰۰ میلیون دلار اوراق صکوک ارزی نیز هفته آینده برای تامین مالی ارزی یکی از بنگاههای اقتصادی کشور در مرکز مبادله ارز و طلای ایران عرضه میشود و به منظور تحقق این موارد با همکاری صندوق توسعه ملی از تمام ظرفیت مرکز مبادله برای این کار استفاده خواهیم شد.

وی خاطرنشان کرد: تأمین مالی ارزی برای بنگاههایی است که صادرکننده اند و دارای صادرات هستند. بدین معناکه آنها میتوانند با صادر کردن، درآمد ارزی خود را پوشش دهند. بنابراین به زودی در مرکز مبادله ارز و طلای ایران روش فروش اعتباری و بازار سلف ارزی را ایجاد خواهد شد که این امر به گسترش تامین مالی ارزی کمک میکند.

فرزین اظهار کرد: آخرین برنامه نیز توسعه ابزارهای تامین مالی زنجیرهای است که بانک مرکزی ۴۸۵ همت منابع تامین مالی زنجیرهای را تا انتهای امسال در اختیار بنگاههای اقتصادی قرار خواهد داد . براین اساس اوراق گام، کارت رفاهی متصل به اوراق گام، برات الکترونیکی و فکتورینگ ابزارهایی است که در این زمینه به کار گرفته میشود.

وی افزود: براین اساس بانک صنعت و معدن به تازگی و برای اولین بار ۶ فقره برات الکترونیکی را منتشر شده است و امیدواریم به زودی استفاده از این ابزار در سایر بانکها نیز رواج یابد. امیدواریم در سال جاری شاهد توسعه و به کارگیری ابزار فکتورینگ باشیم.

رئیس هیأت عالی در ادامه ضمن اشاره به پیشینه تاریخی همایش سیاست های پولی و ارزی برگزاری این همایش را فرصتی برای بررسی سیاست های اقتصادی خواند و گفت: این همایش نقش به سزایی در تولید ایده و فکر برای نظام بانکی و بانک مرکزی دارد. همچنین در سال های اخیر کارگاه های آموزشی و تخصصی این وظیفه را به توسعه دانش تخصصی این حوزه کمک کرده است.

رئیس کل بانک مرکزی با اشاره به تفاوت کلیدی سی و دومین سال برگزاری همایش نسبت به سالهای گذشته تصریح کرد: در سال گذشته با تعداد زیادی قوانین جدید روبه رو بودیم و امسال نخستین سالی است که قانون جدید بانک مرکزی را در این همایش بررسی می کنیم و در همان حال قانون برنامه هفتم توسعه که سال گذشته مصوب شد، مفاد گسترده ای دارد که وظایف بسیاری را برعهده نظام بانکی و سیاست گذار پولی گذاشته است.

عالی ترین مقام بانک مرکزی ضمن اشاره به افزایش نااطمینانی ها طی سالیان اخیر در اقتصاد کشور یادآور شد: در بانک مرکزی سالهاست در فضایی هستیم که تکانه های زیادی به صورت برونزا به اقتصاد تحمیل میشود و بخش عمده ای از تصمیمات ما در فضای عدم قطعیت بوده است. در سال جاری تغییرات و تحولات در اقتصاد سیاسی جهانی رخ داده است و فعالیت را برای بانکداران مرکزی دشوار کرده است.

وی افزود: باتوجه به شرایط یاد شده، ضروری است درک صحیحی از سازوکارهای پایداری و تابآوری داشته باشیم. برای مثال، سال گذشته تکانه هایی که می توانست در یک دوره ۱۰ ساله رخ دهد در یکسال اتفاق افتاد و از ابتدا تا پایان سال هر هفته با پدیدهای غیرمنتظره و تکانه مواجه بودیم. بدیهی است سیاست گذار اقتصادی در چنین فضای عدم قطعیتی تصمیم گیری کند.

رئیس کل بانک مرکزی با اشاره به برخی رویکردهای فکری در حوزه مقررات گذاری تأکید کرد: در بخش پولی و بانکی گروهی بر این باورند که مقررات مانع است و سودآوری را محدود میکند و منجر به هزینه میشود. اما این امر برعکس است؛ لذا در فضای عدم قطعیت مقررات احتیاطی مانع رشد نیست. چراکه مقررات قوی بانکی یک دارایی است. از این دیدگاه ثبات مالی یک نعمت پنهان است که باید مانند محیط زیست باید از آن محافظت کرد.

فرزین با بیاناینکه اجرای قانون جدید بانک مرکزی از سال گذشته و در فضایی ناپایدار و نااطمینانی ها آغاز شده است، گفت: این قانون دارای سه محور اساسی اهداف، ساختار و کارکردهاست. در قسمت اهداف رشد و کمک به عدالت اجتماعی یک هدف است که در قوانین جدید این موضوعات وجود نداشت. در کاردکردها درباره امور غیربانکی نیز این قانون توضیحاتی دارد و برای همه آنها مفادی را در نظر گرفته شده است.

رئیس هیأت عالی خاطرنشان کرد: در بعضی از مفاد قانون مانند ماده ۴۷ قانون بانک مرکزی، وظیفه توسعه ای برعهده بانک مرکزی گذاشته شده است و به نوعی نگاه توسعه ای به بانک مرکزی دارد. در حوزه ساختارها نیز تغییراتی رخ داده و برای نمونه شورای پول و اعتبار به هیات عالی بانک مرکزی تغییر یافت و به لحاظ ترکیب اعضا نیز که پیش از این بخش عمده اعضای شورای پول و اعتبار را وزرا تشکیل می دادند، در حال حاضر به حضور چهار عضو ثابت تغییر کرده است که به تحقیق وتوسعه کمک می کنند.

وی افزود: در حال حاضر دادگاه ویژهای برای فعالیتهای بانکی و پولی در قانون داریم که این مورد در قانون قبلی در دسترس نبود که موجب میشد در بسیار از پروندههای پولی و بانکی و با جنبه نظارتی با مشکل مواجه شویم. با تحول و اجرای قوانین جدید، شاهد آن خواهیم بود که در سالهای آتی در عرصه بانکداری مرکزی با تغییراتی روبرو خواهیم بود.

به گفته رئیس کل بانک مرکزی قانون جدید بانک مرکزی دارای برخی نواقص است که میبایست در قانون جدید بانکداری رفع شود.

پوست اندازی از الگوی سنتی بانکداری به بانکداری نوین

عالی ترین مقام بانک مرکزی با اشاره به محورهای مهم قانون برنامه هفتم توسعه عنوان کرد: براساس برنامه هفتم تغییر کارکرد صندوق ضمانت سپرده ها ضروری است و باید شرکت مدیریت دارایی (AMC) شکل گیرد تا داراییهای مازاد بانکهای را دریافت و مدیریت کند. نکته دیگر تخصصی کردن فعالیت بانکهاست.

وی افزود: براساس قانون برنامه هفتم بانکها به شش گروه تخصصی تقسیم می شود به طوری که در آینده نزدیک، ساختار بانکها بهطور اساسی دچار تحول خواهد شد و این نهادها در یکی از این شش دسته قرار گیرند و فعالیت خود را با آن تطبیق دهند.

فرزین بیان کرد: ما در حال پوست اندای از الگوی سنتی بانکداری به سوی الگویی نوین در نظام بانکی و بانکداری مرکزی هستیم و باید برای این تحول آماده باشیم.

برچسب ها :افزایش سرمایه بانک ها ، تثبیت نرخ ارز ، حذف صفر از پول ملی ، عدالت مالی ، کنترلنرخ تورم

- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰